4 Stock Market Bubble Indicators

지난 몇년간 Stock Market이 급격하게 상승함에 따라, Market Crash를 걱정하는 사람들이 많아 졌다. 그렇다고 지금 Stock Market에 투자를 하지 않고, 모든 자산을 Cash 등 안전 자산으로 가지고 있기에는 자본소득을 올릴 수 있는 기회를 놓치는 것 같다 찝찝하다. FOMO라는 용어가 있는데, Fear of Missing Out의 약어다. 이말은 여러 상황에서 쓰일 수도 있지만, 주식마켓에서는 주변에서 누가 주식으로 얼마를 벌었네, 얼마를 벌었네 이야기를 하면 귀가 솔깃해서 나도 무엇인가 해야겠다는 생각으로 주식 투자를 시작하는 것을 말한다.

하지만 주식투자를 하는 대부분의 사람들이, 지금 Stock마켓이 Over-valued되어 있는지, Fair-valued 되어 있는지, Under-valued되어 있는지 전혀 인지하지 못하는 상태로 투자를 한다. 우선은 투자에 앞서서 현 Stock Market의 상황에 대해서 정확하게 진단하는 것이 필요하며, 마켓의 상황에 대한 정확한 이해를 바탕으로 자신의 투자 Portfolio에 대해서 자신의 리스크 Tolerance를 기반으로 결정을 하는 것이 좋다.

그럼 Stock Market의 현 상황에 대해서 진단해 볼 수 있는 Indicator는 무엇이 있을까?

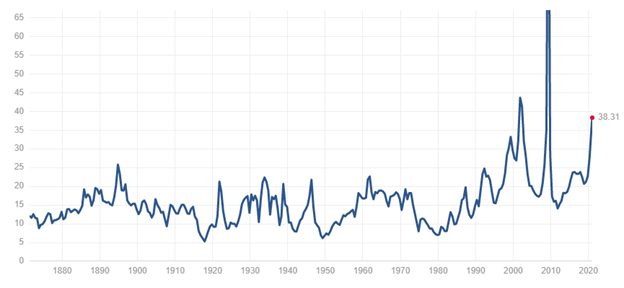

Market P/E Ratio

우선 첫번째 Indicator로는 Market P/E Ratio가 있다. Market P/E Ratio는 Stock의 가격 대비, 그 Stock이 얼마나 수익률을 내는지를 Historically 비교해 보는 것이다. 그렇게 비교를 하면 지금 마켓은 과거에 대비해서 어떻게 Priced되어 있는지 알 수 있다.

PE Ratio는 간단하게 아래와 같이 계산할 수 있다.

PE Ratio = Price / Earnings

현재 Stock Market의 PE Ratio를 직접 계산해 보는 방법도 있겠지만, 쉽게 확인하려면 Multipl.com이라는 Website에 가면 된다.

2020년 1월 12일 기준 S&P 500의 PE Ratio는 38.31 이다. Website에 따르면 Historical 평균은 15.88이었고, Dot.com Bubble이 터졌던, 2000년 3월 1일 - 4월 1일의 PE Ratio가 28.31 – 28.50 수준, Great Recession이 시작되기 직전인 2007년 12월 1일 기준의 Stock PE Ratio는 22.35였다.

PE Ratio만 보면 현재 S&P 500의 PE Ratio는 상당히 높은 수준으로 보인다.

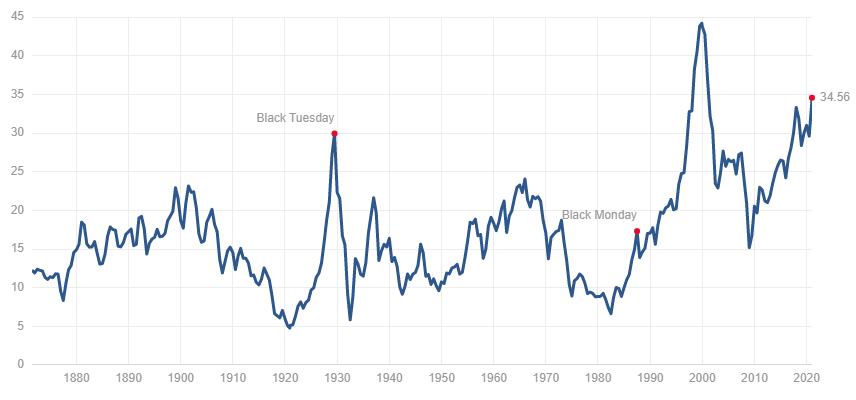

Shiller Market P/E Ratio

Shiller Market P/E Ratio는 일반적인 Market P/E Ratio를 개선한 수치이다. 어떤 특정한해의 Earnings는 Fluctuate할 수 있기 때문에, 과거 10년의 Earning을 평균한 뒤 이를 물가상승률을 보정하여 PE Ratio를 계산하는 것이다. 예를 들어 2020년의 경우 많은 기업들이 Covid로 인해 Earnings가 다른 년도 대비해서는 떨어졌을 것이다. 이를 과거 10년의 Earnings를 평균해서 물가상승률을 보정하게 되면, 2020년도의 Covid로 인한 매출감소 효과는 희석되는 것이다.

2020년 1월 12일 기준 Shiller PE Ratio는 34.56이다. 동일하게 Website에 따르면 Historical 평균 Shiller Market P/E Ratio은 16.78이었고, 2020년 3월 - 4월은 43.22 – 43.53으로 현재보다 더 높았으며, 2007년 12월 Shiller Market PE Ratio는 25.96이었다. 따라서 Dot.com Bubble때 비교해서는 아직 Shiller PE Ratio는 낮은 편이나, Historical 평균이나 Great Recession때와 비교해서는 다소 높은 편이라고 할 수 있다.

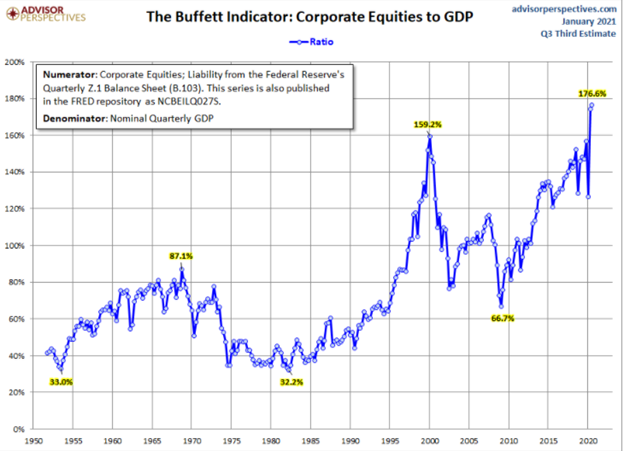

Buffet Indicator (버핏지수)

또 사람들이 많이 사용하는 Indicator중 하나는 버핏 지수라는 것이다. 버핏 지수는 Stock 마켓의 Total Capitalization대비해서 그 국가의 GDP가 어느정도 되는지 비교하는 것이다.

버핏지수 = 주식시장 시가 총액 / GDP

일반적으로는 버핏지수가 100을 넘으면 과열로 판단하는데, 미국의 경우 아래 그래프를 보면 현재 2021년 1월 기준 버핏지수는 176.6%로 매우 과열된 상태이다. 또한 현재 버핏지수는 2000년도 Dot.com Bubble때 보다도 훨씬 높은 수준임을 알 수 있다.

자산별 수익률 비교 방법

다음 방법으로는 투자자의 투자 관점에서 Stock Market과 다른 Asset Class인 Bond와의 수익률을 비교해 보는 것이다. 물론 다른 대체투자 자산도 있지만, 대부분의 투자자들이 주식과 Bond라는 가장 큰 두개의 Asset Class에 대해서 어디에 투자를 할 지를 결정하기 때문에, 이 Asset Allocation관점에서 투자자들이 어디에 투자할 지를 비교하는 것이다.

이를 구하기 위해서는 우선 Stock Market의 수익률을 구해야 한다. 여기서 Stock Market Return을 구할 때는 보수적인 접근으로 Price Appreciation은 제외하고, Earnings를 기반으로만 계산을 해보자.

Stock Market 수익률 = Earnings / Price ( = 1 / PE Ratio)

Stock 마켓의 수익률을 계산하는 공식은 PE Ratio를 거꾸로 계산하면 된다. 2021년 1월 12일 기준 S&P 500의 PE Ratio가 38.31이었기 때문에, 이를 거꾸로 하면 투자자들이 주식에 투자하면 2.61%의 기대 수익률이 있다고 할 수 있다.

이에 반대로 Bond마켓의 경우는 장기물인 현재 10-Year Treasury가 1.127% 수준이다. 따라서 Stock Market이 약 150bp정도 높은 상황이다.

그럼 2000년도와 2007년도는 주식과 10년 국채의 수익률은 각각 어땠을까?

위 표를 보면, 현재 Stock Market의 수익률과 10-Year Treasury Rate의 수익률 차이인 Spread는 2000년 Dot.com 버블때와 2007년 Great Recession때 대비해서는 아직은 여유가 있는 것으로 보인다. 내 개인적으로는 4번째 Indicator가 가장 현실을 잘 반영하고 있는 Indicator라고 생각한다. 아무리 PE Ratio가 Historically 높아서, Stock Market의 기대수익률이 떨어졌다고 해도, 그보다 Bond Market의 기대 수익률이 더 낮기 때문에 결국에 돈이 Stock Market으로 갈 수 밖에 없는 현실인 것이다.

이번주 미국 Stock Market이 최근 주춤하는 이유도, 최근에 미국 국채 10년물의 금리 상승에 영향을 받았기 때문이기도 하다. 바이든이 수조달러의 추가 부양책을 약속하면서, 1% 미만이던 미국 10년 국채가 금주 1.185%까지 상승했었다.

이렇게 지속적으로 높은 PE Ratio가 용인되기 위해서는 10-Year 국채물이 계속해서 낮은 상태로 있어야 한다. 만약에 이게 높아지게 되면, 더 이상 투자자들은 높은 Risk를 지고 더이상 수익률이 낮은 Stock Market에 돈을 Allocation할 이유가 없어지기 때문이다.

따라서 현명한 투자자라면 이 4가지 Indicator에 대해서 지속적으로 모니터링 하면서 자신의 주식과 채권의 Portfolio 비중에 대해서 유기적으로 관리 및 대응해야 할 것이다.

2021/01/12 - [경제적 자유 이루기/인덱스투자] - Ark Investment 캐시우드가 선택한 Top 5 Stocks

2021/01/11 - [경제적 자유 이루기/인덱스투자] - 2020년 수익률 기준 Top 10 ETF를 알아보자 (Non-Leveraged ETF)

2021/01/04 - [경제적 자유 이루기/지식 및 생각공유] - [경제적 자유] 주식과 채권투자 이상 비율은? (Feat. 투자포트폴리오 구성)

'경제적 자유 이루기 > 지식 및 생각공유' 카테고리의 다른 글

| Tax Refund관련 IRS 직원과 통화하는 법 (0) | 2021.05.19 |

|---|---|

| Traditional IRA 소득공제를 받기위한 조건 정리 (0) | 2021.04.06 |

| [경제적 자유] 미국 퇴직연금 401K (2) | 2021.01.07 |

| [경제적 자유] 주식과 채권투자 이상 비율은? (Feat. 투자포트폴리오 구성) (0) | 2021.01.04 |

| [경제적 자유] 경제적 자유를 위한 검소함의 필요성 (0) | 2021.01.03 |