우선 일반적으로 Traditional IRA는 납입금액에 대해서 소득 공제를 받고, 59.5세 이후에 인출 시에 인출금액만큼이 과세소득으로 잡히는 연금계좌이다. 하지만 실제로 Traditional IRA에 납입을 하였음에도 납금 금액에 대해서 소득 공제를 받지 못하는 상황들이 많이 있다.

Traditional IRA납입시 받는 소득 공제를 받는 조건에 대해서 명확하게 숙지하지 않은 채, Traditional IRA에 납입을 하고, 이후에 소득공제를 받지 못한다는 사실을 알게 되는 상황은 최악의 상황이다.

납입 시 이미 세금을 낸 돈으로 납입을 하면서 소득 공제를 받지 못하고, 납입한 돈은 59.5세가 될 때까지 찾지 못하다가, 나중에 59.5세 이후에 출금 시에는 또 세금을 내는 Brokerage 계좌에 납입하는 것보다 못한 형태의 투자(Brokerage계좌는 적어도 원하는 시점에 출금은 가능하다)를 하지 않기 위해서는 Traditional IRA의 납입금액이 세금 공제를 받을 수 있는 조건에 대해서 명확하게 숙지하는 것이 필요하다.

그럼 어떤 경우에 Traditional IRA의 납입금액에 대해서 세금 공제를 받을 수 있는지 케이스별로 확인해 보자. (2021년 4월 기준으로 작성되었습니다.)

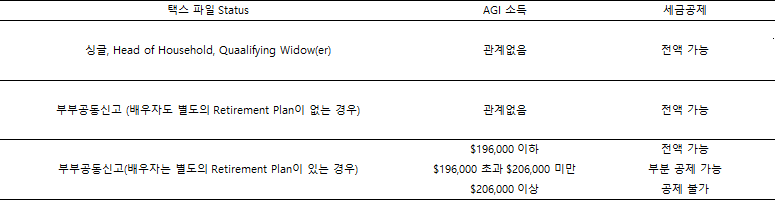

1번째 케이스: 싱글이고 회사에서401K 등 별도의 Retirement Plan이 없는 경우

만약에 내가 Single이고, 회사에서 별도의 Retirement Plan을 제공받지 못하는 경우는, 소득(AGI)에 관계없이 Traditional IRA납입금액 전체에 대해서 소득공제가 가능하다. 연간 IRA의 납입한도는 2021년 기준 $6,000 이기에, 총 $6,000 납입을 하면 $6,000에 대해서 소득 공제가 가능하다.

2번째 케이스: 싱글이고 회사에서 401K등 별도의 Retirement Plan이 있는 경우

만약에 회사에 401K 등 별도의 Retirement Plan이 있는 경우, Traditional IRA 납입금액에 대해서 소득공제를 받기 위해서는 Income Limit이 있다. 소득은 AGI(Adjusted Gross Income) 기준이다.

Traditional IRA의 납입금액의 전체에 대해서 소득공제를 받기 위해서는 소득(AGI)이 $65,000 이하인 경우에만 가능하다. 소득이 $65,000 - $75,000 사이인 경우에는 공제받을 수 있는 금액이 줄어들고, 소득이 $75,000이 이상부터는 소득공제 불가하다.

개인적인 소견으로는 $65,000이 넘어가고, 회사에 401K등 퇴직플랜이 있는 상황에서 별도로 IRA 계좌를 개설하려는 경우에는 Roth IRA를 하는 것이 바람직하다. Roth IRA는 납입시에 세금공제를 받지는 못하지만, 나중에 출금 시에 면세가 되기 때문에 상당히 유용한 퇴직 플랜이다.

3번째 케이스: 결혼을 하였고, Joint Filing하며 부부 모두회사에서 제공하는 퇴직플랜이 없는 경우

이 경우도, 소득(AGI)에 관계없이 Traditional IRA납입금액 전체에 대해서 소득공제가 가능하다. 즉 부부 각각 연간 Traditional IRA의 납입한도까지 납입이 가능하며, 2021년 기준 각각 $6,000, 부부 합 $12,000까지 소득공제가 가능하다.

4번째 케이스: 결혼을 하였고, Joint Filing 하며회사에서 제공하는 퇴직플랜이 있는 경우

이 경우는 부부합산 소득 (AGI)가 $104,000 이하 여야지만 납입금액 전체에 대해서 공제를 받을 수 있다. 이후 $104,000에서 $124,000까지는 Phase out 되다가 $124,000부터는 공제가 불가능하다. 따라서, 부부 모두 퇴직플랜이 별도로 있는 경우, 합산 소득이 $104,000이 넘고 추가적인 IRA납입을 하고자 한다면 Roth IRA납입을 하는 것이 좋다.

5번째 케이스: 결혼을 하였고, Joint Filing하며 부부 중 한 명만 퇴직플랜이 있는 경우

이 경우는 퇴직플랜이 있는 사람의 경우 Case 4와 마찬가지로, 부부합산 소득(AGI)이 $104,000 이하 이어야 지만 납입금액의 전체에 대해서 공제를 받을 수 있다. 하지만 퇴직플랜이 없는 사람의 경우는, 부부 합산 소득이 $196,000 이하인 경우 납입금액 전체에 대해서 공제를 받을 수 있다.

여기서 중요한 점은 전업주부도 Traditional IRA납입이 가능하다는 점이다. 즉 남편 혼자 일을 하고, 남편은 401K등 회사에서 제공해주는 퇴직플랜이 있으나, AGI소득이 $196,000 이하인 경우는 와이프의 이름으로 Traditional IRA를 개설하면 $6,000불 소득 공제가 가능하다.

지금까지 케이스별로 정리한 내용을 Summary하면 아래와 같다. 글을 읽는 사람을 기준으로 작성되었음을 참고 바란다.

1. 별도의 Retirement Plan이 있는 경우

2. 별도의 Retirement Plan이 없는 경우

블로그내 다른 글

2020.06.15 - [경제적 자유 이루기/지식 및 생각 공유] - [경제적 자유] 미국 퇴직연금 - 401K로 10억 모으기

2020.06.30 - [경제적 자유 이루기/지식 및 생각공유] - [경제적 자유] Roth IRA (Free-Tax Millionaire)

2021.01.06 - [경제적 자유 이루기/지식 및 생각공유] - [경제적 자유] 미국 퇴직연금 401K

2021.01.07 - [경제적 자유 이루기] - [경제적 자유] 매달 55만 원으로 자녀에게 160억 선물하기 (Feat. Roth IRA)

'경제적 자유 이루기 > 지식 및 생각공유' 카테고리의 다른 글

| Tax Refund관련 IRS 직원과 통화하는 법 (0) | 2021.05.19 |

|---|---|

| 마켓 버블 예측하는 방법 (Feat. 4가지 버블 지표들) (0) | 2021.01.13 |

| [경제적 자유] 미국 퇴직연금 401K (2) | 2021.01.07 |

| [경제적 자유] 주식과 채권투자 이상 비율은? (Feat. 투자포트폴리오 구성) (0) | 2021.01.04 |

| [경제적 자유] 경제적 자유를 위한 검소함의 필요성 (0) | 2021.01.03 |